Corona-Krise, Ukraine-Krieg, Energiekrise, um nur die der letzten Jahre zu nennen. Hinzu kommt die sich beschleunigende Klima- und Artenkrise mit immer neuen extremen Auswirkungen, wie Überflutungen, Dürren, Verlusten von Ernten, Wäldern und biologischer Vielfalt. Die Kosten für die Gesellschaft werden größer. Nicht zuletzt dürfte sich die stetig wachsende so genannte soziale Ungleichheit zu einer schweren gesellschaftlichen Krise ausweiten.

Was wo zu tun ist, ist eigentlich klar: Industrie und Energiewirtschaft müssen weg von fossiler Energie hin zu einer konsequent ressourcenleichten Circular Economy, ebenso ressourcenleicht müssen Mobilität, Landwirtschaft und Bauen und Wohnen werden.

Schließlich sind die Vorgaben unmissverständlich: Globale Emissionsreduktion um mindestens die Hälfte bis 2030, Klimaneutralität spätestens 2050, um die Erderwärmung und ihre lebensgefährlichen Auswirkungen noch halbwegs in Grenzen zu halten. Ansonsten ist die Welt derzeit auf dem Weg zu drei Grad mehr, in Deutschland dürften es sechs Grad werden.

Krisenbewältigung mit sozialer Gerechtigkeit

Die jetzige deutsche Regierung will jedoch die sich auffaltende multiple Systemkrise ohne größere Verteilungskorrekturen bewältigen. Stattdessen bleiben Maßgaben wie Schuldengrenze, Steuererleichterungen und Subventionen erhalten, auf kostengünstige Ressourcen-Einsparungen durch Tempolimits, autofreie Innenstädte und Reduktion der Massentierhaltung verzichtet man – und fordert zur Solidarität per Gasumlage.

Eine sozial-ökologische Transformation kann unter diesen Bedingungen nicht gelingen. Die Forderung nach Umverteilung von Krisengewinnen und einer gerechten Verteilung der Lasten ist daher durchaus gerechtfertigt.

Selbst "Green Growth" ist weit weg, wenn Unternehmen nun mit fossilem Weiterwirtschaften ihre Gewinne vervielfachen. Bei den gegenwärtigen Aussichten müssten Kapitalanleger*innen ihre Vermögen kaum in erneuerbare Energien verlagern, zumal die EU nun auch Investitionen in Atom- und Gasprojekte als nachhaltig taxonomiert.

"Soll Umsteuern demokratisch gelingen – egal ob es dazu dient, Hitler oder die Klimakatastrophe zu verhindern – gelingt es entweder sozial oder es versandet im Geflecht partialer Interessen", heißt es im factory-Magazin Steuern zum Thema.

Denn "Taxes, Taxes, Taxes", die selbst das Weltwirtschaftsforum in Davos forderte, sind nur ein erster Schritt. Steuern sind nur ein Instrument zur Transformation, wichtig sind zudem die Art, die Steuerung und die Legitimation.

Länder wollen die Steuer ...

Nun sind 2022 in Deutschland offenbar überraschend viele Menschen "für die Einführung einer Steuer, der so genannten Übergewinnsteuer für Unternehmen, die aufgrund hoher Preise außergewöhnlich hohe Gewinne erzielen", schreibt die ZEIT: "Demnach wird die Idee einer solchen Sondersteuer von 76 Prozent der Menschen unterstützt, 19 Prozent lehnen sie ab."

Infratest Dimap hatte für den ARD-Deutschlandtrend zwischen dem 1. und 3. August 1.313 wahlberechtigte Menschen in Deutschland telefonisch und per Internet befragt. Selbst fast 60 Prozent der FDP-Wähler seien dafür, so das Ergebnis.

Über die inzwischen berühmt-berüchtigte Übergewinnsteuer wird seit Monaten erbittert diskutiert. Sie sei nicht korrekt ermittelbar, dürfe nur die wirklichen Krisengewinner erfassen, das sei zu schwierig, sie verhindere Investitionen in Innovationen etc.

Andererseits: Die EU-Kommission hatte die Steuer im März 2022 im REPowerEU-Plan angesichts von Energie- und Ukraine-Krise allerdings durchaus vorgesehen. Belgien will sie jetzt einführen, Griechenland hat sie seit Mai 2022 und rechnet mit 400 Millionen Euro durch die Gewinne der Stromerzeuger, Italien mit zehn Milliarden Euro aus der Energiebranche,

Rumänien hat die Steuer, Spanien hatte sie bereits 2021, in Ungarn trifft sie seit Juni 2022 eine ganze Reihe von Branchen, Großbritannien hat eine Zusatzsteuer aufgelegt, selbst in den USA haben die Demokraten einen Gesetzentwurf vorgelegt.

Die USA haben bereits 1040 vor ihrem Eintritt in den zweiten Weltkrieg eine Übergewinnsteuer eingeführt, die bis 1943 sogar 95 Prozent betrug. Nach 1945 abgeschafft, führten die USA sie während des Koreakriegs mit etwas geringeren Sätzen wieder ein.

Auch Antonio Guterres, Generalsekretär der Vereinten Nationen, verweist auf die Verantwortung der größten Energiekonzerne der Welt. Allein im ersten Quartal 2022 sollen sie Gewinne in Höhe von 100 Milliarden US-Dollar erzielt haben.

Guterres nannte dies unmoralisch und forderte die Regierungen auf die „exzessiven“ Gewinne zu besteuern. Er sprach ferner von „grotesker Gier, welche die Ärmsten und Verletzlichsten strafe, während unser gemeinsames Haus, die Erde, zerstört“ werde.

Eine Übergewinnsteuer ließe sich auch auf die Übergewinne der Rüstungs- und Pharmakonzerne anwenden, die durch die steigenden Investitionen des Staates entstehen. Schließlich sind die Steuerzahler*innen ihrerseits durch die Corona- und Energiekrise wirtschaftlich ebenfalls gefordert.

Vor allem ist es eine Schuld der Versäumnisse: Wäre vor zwanzig oder sogar noch vor zehn Jahren politisch und wirtschaftlich in eine resiliente erneuerbare und ökologische Wirtschaft investiert worden, sähe es mit der Krisenfestigkeit heute besser aus. Denn auch "Strukturen der sozialen Ungleichheit wirken sich negativ auf die Resilienz von sozialen Systemen aus", schrieb der Soziologe Davide Brocchi schon im factory-Magazin Steuern.

Die Forderungen nach einem umfassenden "Change" gibt es nicht erst seit den jüngsten, fast schon verzweifelt klingenden IPCC-Berichten, sondern seit über dreißig Jahren – wenn nicht seit den "Grenzen des Wachstums", erschienen 1972, vor fünfzig Jahren.

Auch Deutschland könnte dabei sein

In Deutschland wird die Übergewinnsteuer nun seit 2021 diskutiert. Laut Wissenschaftlichem Dienst des Deutschen Bundestages wäre sie durchaus mit dem Grundgesetz vereinbar. Die Menschen hierzulande wollen sie laut "Deutschlandtrend". Konservative Ökonomen und Juristen sind dagegen, andere wie DIW-Präsident Marcel Fratscher sprechen sich für die Steuer aus.

Nun kommt eine neue Studie des Netzwerks Steuergerechtigkeit zu dem Ergebnis, dass mit einer Übergewinnsteuer bis zu 100 Milliarden Euro an Einnahmen möglich seien - je nach konkreter Ausgestaltung und Steuersatz. Die Studie entstand im Auftrag der Rosa-Luxemburg-Stiftung.

Grundlage der Berechnung sind lediglich die erwarteten Übergewinne der Konzerne aus der Gas-, Öl- und Strombranche, die sich in Deutschland nach ersten Schätzungen der Autoren Christoph Trautvetter und David Kern-Fehrenbach auf ein Jahr berechnet auf rund 110 Milliarden Euro belaufen.

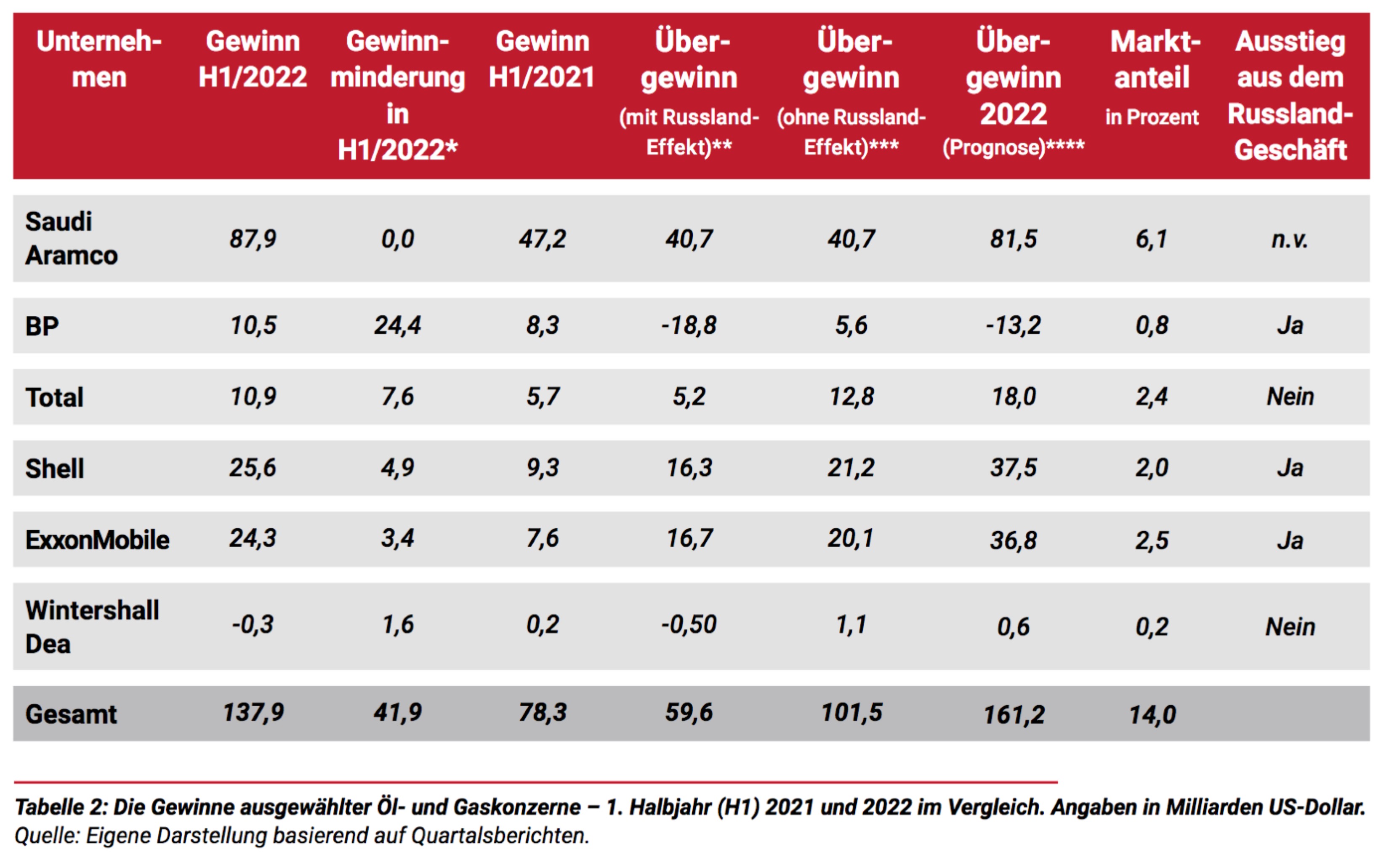

Immerhin hatte aktuell zu Wochenbeginn der größte Mineralölkonzern der Welt - der saudi-arabische Staatskonzern Saudi Aramco - vermeldet, seinen Gewinn im 1. Halbjahr 2022 um exorbitante 40,7 Milliarden US-Dollar im Vergleich zum Vorjahreszeitraum gesteigert zu haben.

"Eine Übergewinnsteuer ist verfassungsrechtlich möglich und technisch umsetzbar. Es existieren unterschiedliche wissenschaftliche und praktische Ansätze zur Ermittlung und Besteuerung von Übergewinnen", sagt Christoph Trautvetter. "Deutschland sollte sich ein Beispiel an anderen Staaten nehmen und durch die kurzfristige Einführung einer nationalen Steuer dringend benötige Einnahmen generieren. Das würde zu mehr Steuergerechtigkeit führen und den Druck für eine internationale Lösung erhöhen."

Die Autoren der Studie "Kriegsgewinne besteuern. Ein Beitrag zur Debatte um Übergewinnsteuern" vergleichen die in verschiedenen Ländern bereits eingeführten Übergewinnsteurn unter anderem hinsichtlich ihrer Wirksamkeit.

Sie schlagen vor, dass Deutschland kurzfristig eine Übergewinnsteuer für Mineralölkonzerne und Stromproduzenten einführt. Die Steuer könnte nach Vorbild nationaler Digitalsteuern anderer Länder gestaltet werden. Dabei würden die hier zu versteuernden Gewinne anhand des Umsatzes, der in Deutschland anfällt, ermittelt.

Denn bisher versteuern die internationalen Mineralölkonzerne einen großen Teil ihrer Gewinne, die sie hierzulande erwirtschaften, nicht in Deutschland, sondern verbuchen sie in Steueroasen.

Mittelfristig sollte die Bundesregierung auf eine allgemeingültige, international abgestimmte Übergewinnsteuer hinwirken, empfehlen die Autoren. Dafür könnten die Reformvorschläge der OECD für die globale Unternehmensbesteuerung erweitert werden.

Zahlen und Fakten aus der Studie

Die Studie hat interessante Daten zu den gegenwärtigen Konzerngewinnen zusammengetragen:

So haben die sechs analysierten Mineralölkonzerne (SaudiAramco, BP, Total, Shell, ExxonMobile und Wintershall Dea) ihre Gewinne im ersten Halbjahr 2022 im Vergleich zum Vorjahreszeitraum um rund 60 Milliarden US-Dollar erhöht. Auf den gesamten Mineralölmarkt hochgerechnet ergibt sich ein Übergewinn von rund 430 Milliarden US-Dollar; für das ganze Jahr wären es sogar 1.160 Milliarden US-Dollar.

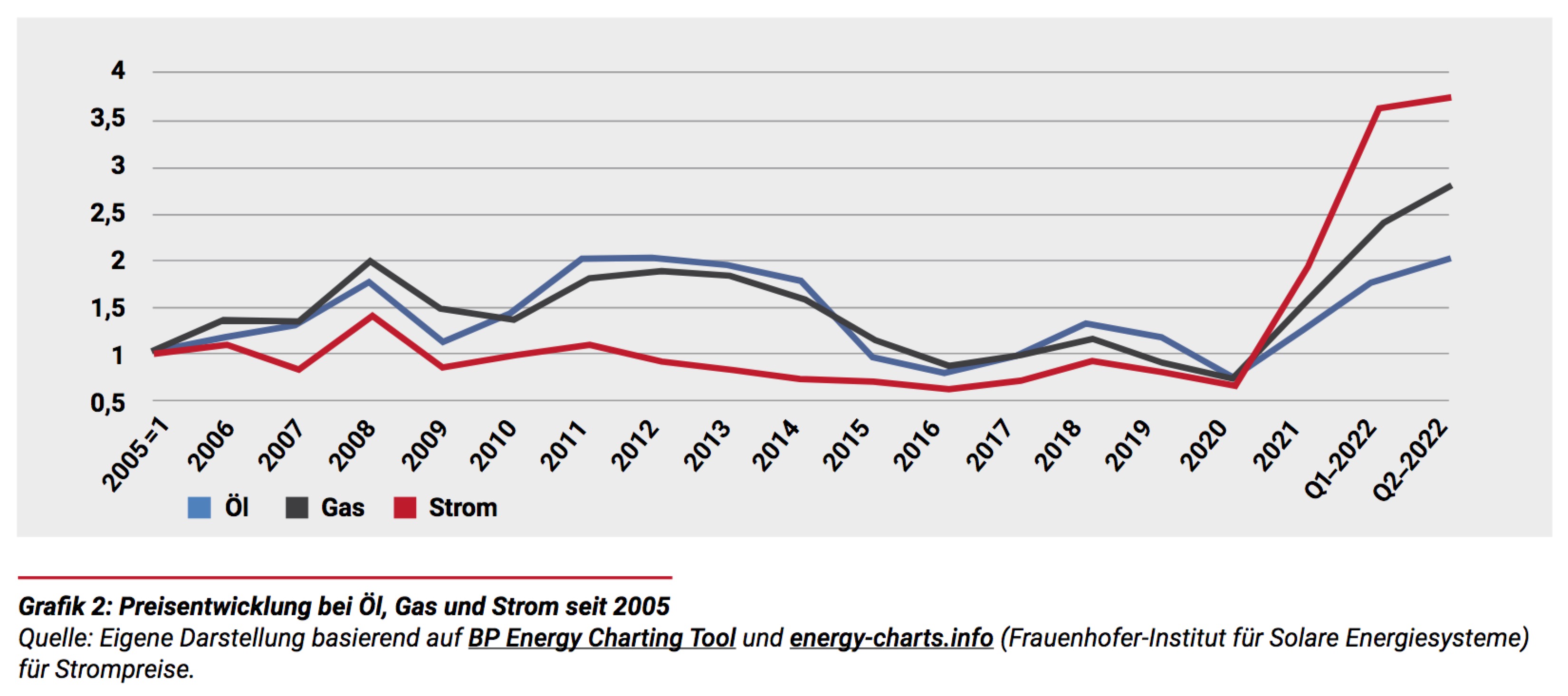

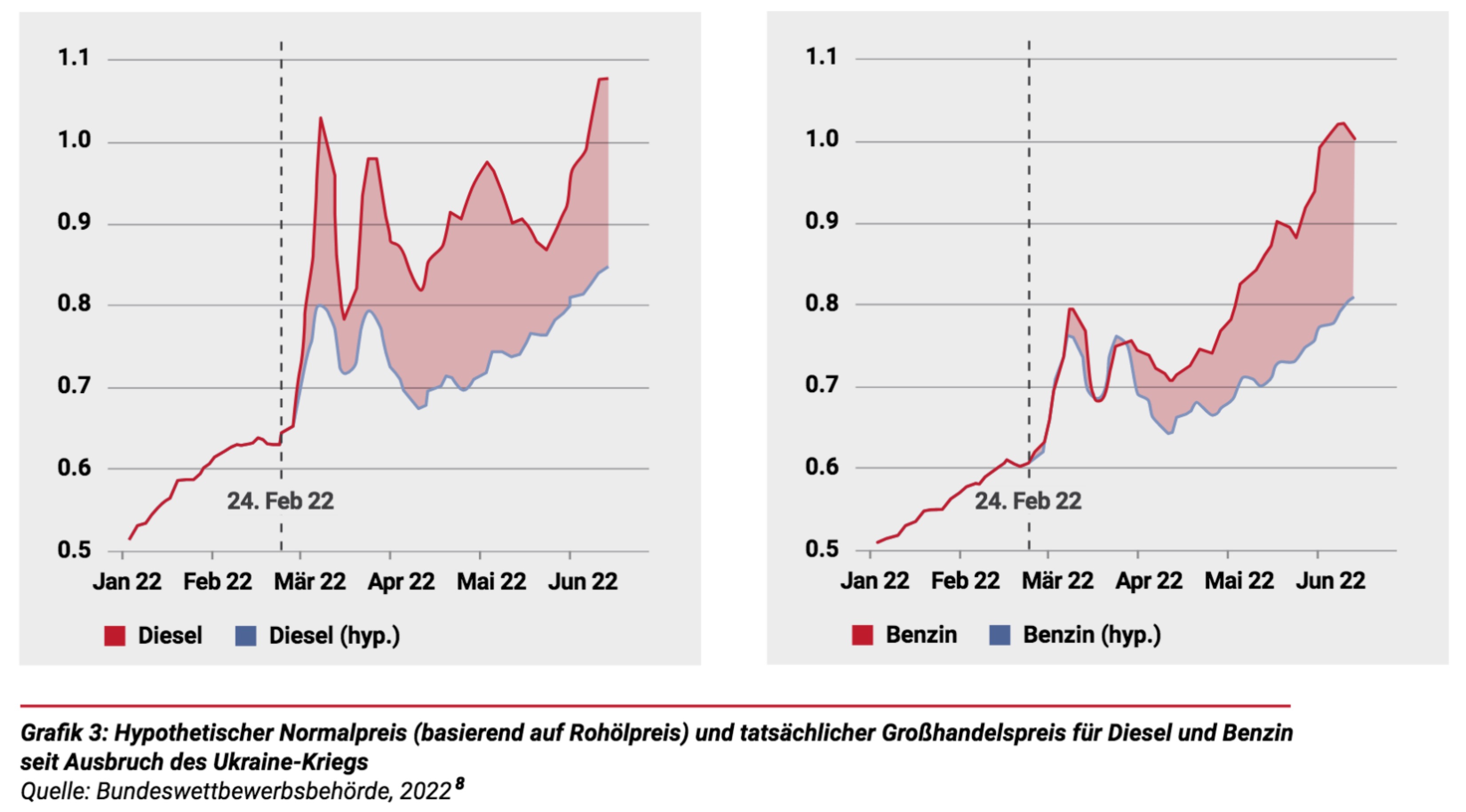

Öl: Vergleicht man den Preis für Rohöl seit der Ukraine-Invasion (110 US-Dollar pro Fass) mit dem über lange Zeiträume betrachteten „normalen“ Preis (60 US-Dollar) und setzt diese Preissteigerung in Bezug zum deutschen Verbrauch aus dem Jahr 2019 (107 Millionen Tonnen), ergäbe sich bei gleichbleibend hohen Preisen für das in Deutschland verkaufte Öl auf ein Jahr gerechnet ein Übergewinn von 38 Milliarden Euro.

Gas: Die Verdoppelung des Gaspreises auf aktuell etwa 16 Euro/mmBTU im Vergleich zu 2021 entspräche bei einem aktuellen Jahresverbrauch von 90 Milliarden Kubikmetern einem Übergewinn im Gasgeschäft von weiteren 25 Milliarden Euro.

Strom: Bei den Produzenten von Strom aus Kernkraft und erneuerbaren Energien entstehen aus dem aktuellen Preisanstieg um 140 Euro (= Differenz zwischen dem aktuellen Strompreis von etwa 180 Euro/MWh und dem mittleren Preis der letzten 15 Jahre, etwa 40 Euro/MWh) bei einem jährlichen Stromverbrauch von etwa 600 TWh zusätzliche Übergewinne von etwa 50 Milliarden Euro – ein großer Teil davon bei den vier großen Stromkonzernen.

Für ihre Berechnung potentieller Erträge aus einer Übergewinnsteuer gehen die Autoren beispielhaft von einem Steuersatz von 25, 50 oder 90 Prozent auf 113 Milliarden Euro Übergewinn aus. Das ergibt Steuermehreinnahmen von 28,3 bzw. 56,5 bzw. 101,7 Milliarden Euro.

Italien, Griechenland, Großbritannien, Rumänien, Spanien und Ungarn haben aufgrund der aktuellen Kriegs- und Krisensituation Übergewinnsteuern eingeführt. Sie unterscheiden sich teilweise im Anwendungsbereich, der Berechnungsmethode und der Bemessungsgrundlage.

Die erwarteten Mehreinnahmen belaufen sich von 300 bis 400 Millionen Euro und 0,2 Prozent des BIP (Griechenland) auf bis zu elf Milliarden Euro und 0,6 Prozent des BIP (Italien). Auf das deutsche BIP übertragen und auf ein Jahr gerechnet wären dies Mehreinnahmen von elf (Griechenland) bis 40 Milliarden Euro (Italien).

Konkrete Ansätze zur Besteuerung

Bisher werden in keinem Land die internationalen Mineralölkonzerne angemessen besteuert. Denn die Konzerne verschieben die Gewinne von umsatzstarken Ländern mit höheren Steuersätzen in Länder mit niedrigeren Steuersätzen oder in Steueroasen wie etwa die Schweiz und Singapur.

Dafür gäbe es Lösungsansätze: Eine kurzfristig umsetzbare Übergewinnsteuer für Deutschland könnte nach Vorbild nationaler Digitalsteuern anderer Länder gestaltet werden. Eine nationale Steuer würde den Druck für eine internationale Lösung im Rahmen der OECD erhöhen.

Auf dem Strommarkt verteilen sich die Extraprofite - je nach Geschäftsmodell und Strommix - sehr unterschiedlich. Der größte Teil des Ökostroms in Deutschland wird mit Abstand von den Branchenriesen des Energiemarktes produziert, die auch auf fossile Energieträger setzen.

Will man eine Übergewinnsteuer für Stromproduzenten gerecht und klimapolitisch sinnvoll ausgestalten, könnte man etwa reine Ökostromproduzenten von der Steuer ausnehmen.

Mehr zum Umsteuern im factory-Magazin Steuern und im entsprechenden Themenbereich. Beispielsweise ließe sich auch der Ressourcenverbrauch durch entsprechende Steuerung reduzieren. Und eigentlich war ja auch mal geplant, mit der CO2-Steuer sozial auszugleichen. Das Beispiel zeigt aber wieder, dass zum Umsteuern eben mehr als Steuern gehören.