Steuererleichterungen, wer hätte die nicht gern. Damit lässt sich prima Wahlkampf machen. "Vor jeder Bundestagswahl werden dieselben Versprechungen gemacht", sagt Hans Eichel, seines Zeichens ehemaliger Bundesfinanzminister der SPD. Er ist ein Anhänger der Ökosteuer, die in seiner Zeit 1999 eingeführt, dann aber nicht konsequent weiterentwickelt wurde – doch es war erstmals ein Ansatz, Umweltbelastung zu besteuern und Arbeit zu entlasten – ersteres gelang bedingt, die Einnahmen führten jedoch nicht zu geringeren Arbeitskosten. Jetzt ist Eichel Vorsitzender im Beirat des 1994 gegründeten Fördervereins Ökologische Steuerreform, der sich seit fast zehn Jahren Forum Ökologisch-Soziale Marktwirtschaft (FÖS) nennt. Gemeinsam mit 18 weiteren Organisationen setzt sich das FÖS als Initiative nachhaltige Finanzreform für den Abbau umweltschädlicher Subventionen und eine gerechte Bepreisung von CO2 ein. Und Eichel ebenfalls: „Die Bundesregierung muss wieder hin zu einer gestaltenden Finanz- und Steuerpolitik, um beispielsweise ihre selbstgesteckten Ziele des Pariser Klima-Abkommens zu erreichen“.

Neue Zahlen des FÖS legen nahe, dass alle Parteien statt über Steuererleichterungen vielmehr über die aktuelle Steuerstruktur diskutieren müssten. Insbesondere dank der derzeit komfortablen Haushaltslage könnte die Bundesregierung das Steuersystem auf Nachhaltigkeit und Zukunftsfähigkeit ausrichten.

Denn schließlich funktioniert das Steuersystem doch so: Wenn der Staat Steuern und Abgaben festsetzt, wirkt er auf die Kosten von volkswirtschaftlichen Produktionsfaktoren wie Arbeit, Kapital oder natürlichen Ressourcen ein. Und Preise spielen in einer Marktwirtschaft eine zentrale Rolle: Wird ein Produktionsfaktor steuerlich stärker belastet und dadurch teurer, setzt dies einen Anreiz, ihn weniger zu nutzen. Eine fiskalische Entlastung sorgt umgekehrt dafür, dass der Produktionsfaktor stärker eingesetzt wird. So wird eine Erhöhung von Steuern auf Umweltver- schmutzung und Ressourcenverbrauch — kurz auch „Umweltsteuern“ genannt — dazu führen, dass die Verschmutzung eingedämmt und mit Rohstoffen sparsamer umgegangen wird. Eine Entlastung des Faktors Arbeit führt hingegen zu Mehrbeschäftigung.

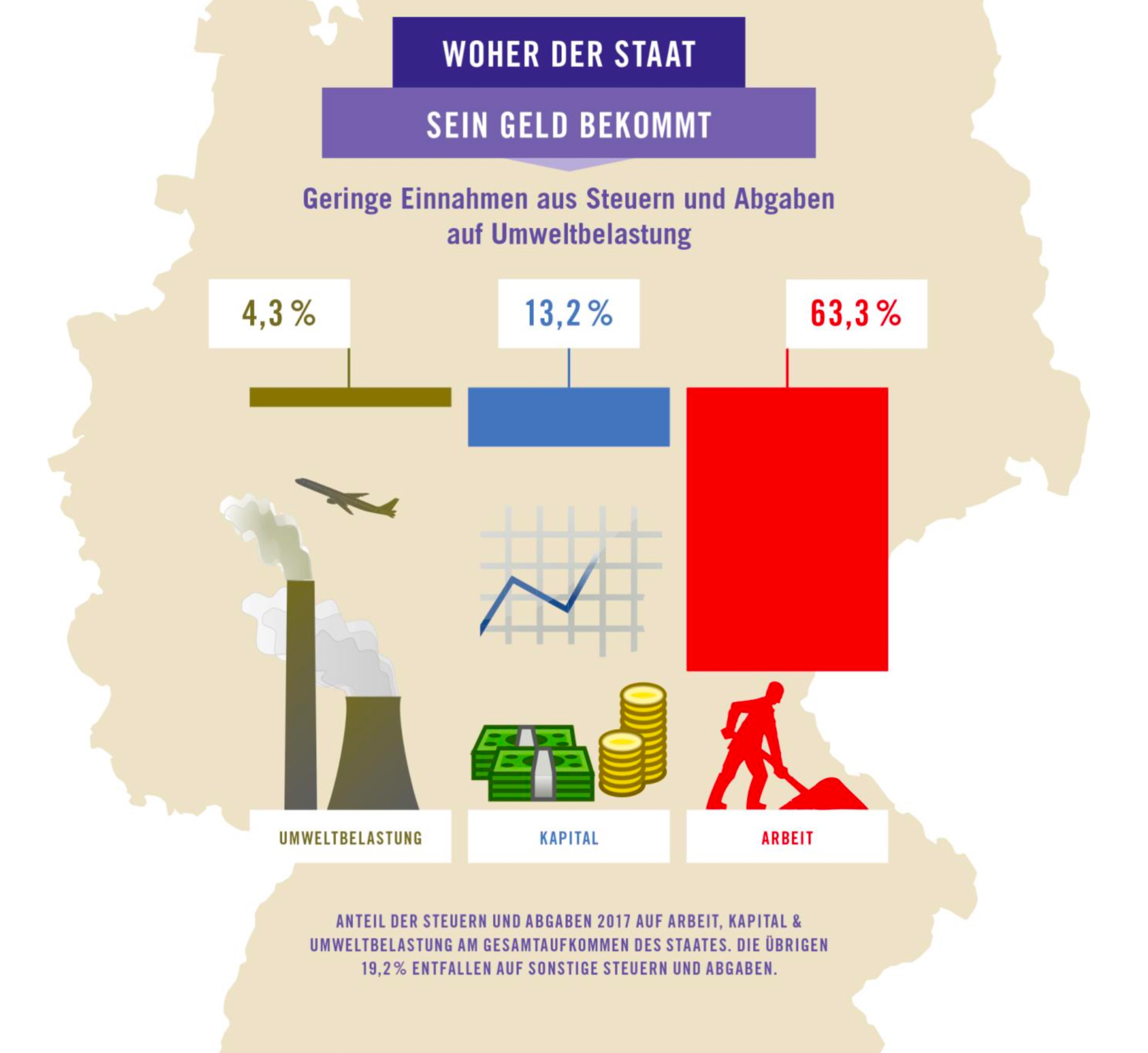

Leider zeigt die alljährlich erneuerte Analyse des FÖS für das Steueraufkommen deutlich, dass insbesondere die Steuern und Abgaben auf Arbeit den Staatshaushalt finanzieren (63,3 %). Hingegen trägt die Besteuerung umwelt- und klimaschädlicher Aktivitäten, wie dem Abbau natürlicher Ressourcen, dem Verbrauch fossiler Energie oder dem Eintrag von Schadstoffen in Luft, Boden und Gewässer immer weniger zu den Staatsfinanzen bei (4,3 %). Damit setzt das deutsche Steuer- und Abgabensystem kaum Anreize, die Verschmutzung der Umwelt und den Verbrauch der Ressourcen zu reduzieren.

Daneben zeigt die Analyse, dass Deutschland keine Vorreiterrolle innerhalb der Europäischen Union einnimmt: Im Vergleich schneidet Deutschland mit seinem Umweltsteueranteil von weniger als 5 % unterdurchschnittlich ab und erreicht lediglich Platz 25 der EU-28-Staaten. Zur Einordnung: Die Leitinitiative „Ressourcenschonendes Europa“ der Europäischen Kommission schlägt einen Richtwert von mindestens 10 % des jeweiligen nationalen Gesamtaufkommens vor. Auch die Große Koalition brachte in dieser Hinsicht keine Trendwende: Obwohl zwischenzeitlich sogar einzelne neue umweltbezogene Steuern eingeführt wurden, sinkt der Einnahmenanteil kontinuierlich. Im Jahr 2017 liegt der Anteil aus Steuern auf Umweltverschmutzung und Ressourcenverbrauch an den gesamten Steuereinnahmen bei 4,3 % — und damit unter dem niedrigen Niveau des Jahres 1998 (5,1 %), ein Jahr vor Einführung der sogenannten Ökosteuer.

Dabei hatte der Deutsche Nachhaltigkeitsrat schon 2009 der neuen Regierung von CDU und FDP empfohlen, dass "eine künftige Finanz- und Steuerreform auf Nachhaltigkeitskriterien basieren müsse, weil herkömmliche Wachstumsstrategien nicht mehr ausreichen" und drängt sie "den Umbau zu einer kohlenstoffarmen, ressourcenschonenden Wirtschaft einzuleiten. Beides muss sozial ausgleichend geschehen, indem menschliche Arbeit steuerlich ent- und Ressourcenverbrauch belastet wird."

Doch geschehen ist auch in der nächsten Regierung bis heute wenig. Deswegen grüßt auch jährlich das Murmeltier FÖS: „Mit dem Hintergrundpapier möchten wir einen Anstoß liefern für eine sinnvolle Steuer-Debatte, hin zu einer tragfähigen Steuerstruktur“, erklärt Björn Klusmann, Geschäftsführer des FÖS. Die Autoren nennen konkrete Ansatzpunkte, was umweltbezogene Steuern leisten können. In der Energiebesteuerung könnte ein zentrales Element ein gerechter und effektiver CO2-Preis von anfänglich 30 Euro pro Tonne sein, um den unzureichenden Emissionshandel zu ergänzen, schlagen die Volkswirtschaftler vor, wie viele Klimaschützer ebenfalls. Weiter führt Klusmann an, dass ein Umweltsteueranteil in Höhe der von der EU empfohlenen 10 % jährliche Mehreinnahmen in Höhe von 75 Mrd. Euro pro Jahr gegenüber dem Status Quo bedeuten würde.

Die zusätzlichen Einnahmen einer solchen Energiesteuerreform können für unterschiedliche Zwecke eingesetzt werden, so die FÖS-Autoren. "Würde etwa eine ausreichend hohe CO2-Bepreisung im Stromsektor umgesetzt, könnte im Gegenzug die Stromsteuer gesenkt werden, um zusätzliche Anreize für Dekarbonisierung und Sektorkopplung zu schaffen und um die Kostenbelastung für Stromverbraucher in Summe nicht zu erhöhen. Auch eine Erhöhung der Heizstoffsteuern könnte insgesamt aufkommensneutral ausgestaltet werden, indem das Aufkommen an Unternehmen und private Haushalte rückverteilt wird. Für letztere ergeben sich dadurch Be- oder Entlastungen abhängig von ihrem Verbrauch: Liegt dieser unter dem Durchschnitt, erhalten sie mehr zurück als sie über die Energiesteuer bezahlt haben, und umgekehrt."

Tatsächlich ist dieses Modell erprobt: In der Schweiz wurde eine CO2-Abgabe auf Heizstoffe eingeführt — und rund zwei Drittel der daraus generierten Erträge werden an die Bevölkerung und die Wirtschaft über die Kranken- und Sozialversicherungskassen zurückverteilt. Denkbar sei auch eine Verwendung zur Förderung von erneuerbaren Wärmetechnologien, von Energieeffizienz oder klimafreundlicher Mobilität, rät das FÖS. Zudem: Einkommensschwache Haushalte könnten über gezielte Sozialtransfers (z. B. durch Anpassung der Grundsicherung, Ergänzung des Wohngelds) entlastet werden.